Le imprese vedono nero (anche dopo il lockdown)

La lenta riapertura delle attività economiche non basta a risollevare l'industria. Il 48% delle aziende prevede un massiccio utilizzo della cassa integrazione anche nella seconda parte dell'anno. Giù ordini, produzione ed export

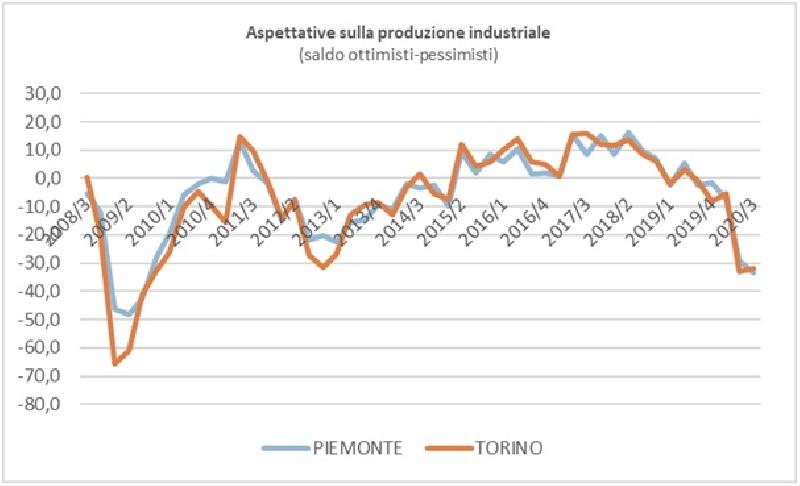

Vedono nero le imprese. L’indagine congiunturale trimestrale, realizzata a giugno dal settore studi dell’Unione Industriale di Torino e di Confindustria Piemonte, la seconda durante l’emergenza Covid-19, non smentisce le attese. C’è pessimismo sul futuro, nonostante il mese di maggio abbia visto una graduale uscita dal lockdown.

Vedono nero le imprese. L’indagine congiunturale trimestrale, realizzata a giugno dal settore studi dell’Unione Industriale di Torino e di Confindustria Piemonte, la seconda durante l’emergenza Covid-19, non smentisce le attese. C’è pessimismo sul futuro, nonostante il mese di maggio abbia visto una graduale uscita dal lockdown.

Le oltre 1.200 imprese del campione non si attendono un miglioramento della situazione di mercato nei prossimi mesi. Gli indicatori sono sostanzialmente allineati a quelli di marzo. Nel comparto manifatturiero, oltre il 48% delle aziende prevede una riduzione della produzione, contro il 15% che si attende un aumento. Il saldo (pari a -33,3 punti percentuali) peggiora di 4 punti rispetto a marzo. Sostanzialmente analoghe le previsioni sugli ordinativi: il 51% sconta una contrazione. Era dal 2009, anno di picco della crisi scoppiata nel 2008, che non si registravano valori così negativi per produzione e ordini. Si aggrava il crollo dell’export e, soprattutto, della redditività.

Si impennano i ritardi nei pagamenti, che interessano oltre metà delle imprese. Esplode il ricorso alla cassa integrazione: oltre la metà delle aziende prevede di essere obbligata ad affidarsi agli ammortizzatori sociali. Percentuali così elevate non si erano mai registrate da quando esiste la nostra rilevazione (1975). Non fanno eccezione neppure i settori alimentare e chimico-farmaceutico, unici a non chiudere nei mesi di marzo e aprile.

Anche nel comparto dei servizi non vi sono miglioramenti significativi nelle aspettative delle imprese. Gli indicatori sono meno negativi rispetto a quelli dell’industria, ma restano comunque molto al di sotto del punto di equilibrio tra attese espansive e recessive.

“Nonostante l’allentamento delle misure restrittive è troppo presto per ritornare a guardare al futuro con fiducia, date le grandi incertezze sui tempi della ripartenza e lo spauracchio di una nuova ondata di contagi - commenta Fabio Ravanelli, presidente di Confindustria Piemonte –. Per il nostro paese il costo della crisi in termini di Pil, occupazione, produzione e reddito sarà certamente molto elevato, ma ad oggi non è ancora quantificabile”. Sulla stessa linea il numero uno uscente dell’Unione industriale Dario Gallina: “Le aziende si trovano anche ad affrontare la lentezza con cui le decisioni si traducono in azioni concrete, un lungo elenco di incognite ed un eccessivo carico burocratico e amministrativo. Siamo in una fase cruciale: la ripartenza è ancora lenta e non si può perdere altro tempo. Un esempio tra tutti è l’automotive, un settore strategico dell’economia italiana, per cui ancora oggi, nonostante lo shock subito dal lockdown, non è previsto alcun piano di supporto e rilancio concreto, come invece sta accadendo in altri Paesi europei. Se non si agisce in fretta, la nostra competitività sarà compromessa”.

“Nonostante l’allentamento delle misure restrittive è troppo presto per ritornare a guardare al futuro con fiducia, date le grandi incertezze sui tempi della ripartenza e lo spauracchio di una nuova ondata di contagi - commenta Fabio Ravanelli, presidente di Confindustria Piemonte –. Per il nostro paese il costo della crisi in termini di Pil, occupazione, produzione e reddito sarà certamente molto elevato, ma ad oggi non è ancora quantificabile”. Sulla stessa linea il numero uno uscente dell’Unione industriale Dario Gallina: “Le aziende si trovano anche ad affrontare la lentezza con cui le decisioni si traducono in azioni concrete, un lungo elenco di incognite ed un eccessivo carico burocratico e amministrativo. Siamo in una fase cruciale: la ripartenza è ancora lenta e non si può perdere altro tempo. Un esempio tra tutti è l’automotive, un settore strategico dell’economia italiana, per cui ancora oggi, nonostante lo shock subito dal lockdown, non è previsto alcun piano di supporto e rilancio concreto, come invece sta accadendo in altri Paesi europei. Se non si agisce in fretta, la nostra competitività sarà compromessa”.

Comparto manifatturiero. Nello specifico per le quasi 900 aziende del campione, prosegue il crollo delle attese. Cresce il pessimismo per il terzo trimestre 2020 su produzione, ordini, export e occupazione. Cresce ancora il ricorso agli ammortizzatori sociali, che interessa ormai oltre la metà delle imprese. In particolare il saldo sulla produzione totale passa da -29,1% a -33,3% e quello sugli ordinativi totali da -33,8% a -33,5%. In calo anche le attese sull’export, che passano da -25,0% a -29,7%. Negative anche le previsioni sull’occupazione, il cui saldo passa da -8,1% a -16%. Cresce il divario tra le imprese con oltre 50 addetti e quelle più piccole, con saldi rispettivamente pari a –19,1% (era -20% a marzo) e -40,4% (era -33,6%).

Si impenna il ricorso alla cassa integrazione, quasi il doppio rispetto a giugno; ne fa richiesta il 55,1% delle aziende (dal 30,7% della scorsa rilevazione, a inizio pandemia). Comprensibilmente si riducono le aziende con programmi di investimento di un certo impegno, che passano dal 19,2% al 15,9%. Cala il tasso di utilizzo della capacità produttiva, che registra un leggero calo (65% un valore al di sotto della media pre-crisi).

Si impenna il ricorso alla cassa integrazione, quasi il doppio rispetto a giugno; ne fa richiesta il 55,1% delle aziende (dal 30,7% della scorsa rilevazione, a inizio pandemia). Comprensibilmente si riducono le aziende con programmi di investimento di un certo impegno, che passano dal 19,2% al 15,9%. Cala il tasso di utilizzo della capacità produttiva, che registra un leggero calo (65% un valore al di sotto della media pre-crisi).

Varia un poco la composizione del carnet ordini, in particolare aumentano le aziende con ordini per meno di un mese (34,0%) e diminuiscono quelle con visibilità oltre i 6 mesi (7,9%). Restano più o meno stabili quelle che hanno ordinativi per un periodo di 1-3 mesi (43,0%) e per 3-6 mesi (15,1%). Aumentano i tempi di pagamento: la media complessiva è di 87 giorni; sale a 95 giorni per la Pubblica Amministrazione. È fornitore degli enti pubblici circa il 18% delle aziende manifatturiere. Aumenta significativamente il numero di imprese che segnalano ritardi negli incassi (54,1%).

A livello settoriale la metalmeccanica registra un saldo negativo tra ottimisti e pessimisti (-31,4%); soffrono in particolare automotive (-41,9%), metallurgia (-38,2%), macchinari e apparecchi (-31,3%). Positiva l’industria elettrica (+7,1%). Tra gli altri comparti manifatturieri, spicca l’andamento fortemente negativo di tessile-abbigliamento (-57,6%), gomma-plastica (-51,9%), legno (-53,3%), cartario-grafico (entrambi -42,4%), chimica (-20,3%), manifatture varie (-35,6%), edilizia (-14,1%) e impiantisti (-16,7%). Negative anche le attese del settore alimentare, tra i pochi a non fermarsi durante il lockdown (-27,3%).

A livello settoriale la metalmeccanica registra un saldo negativo tra ottimisti e pessimisti (-31,4%); soffrono in particolare automotive (-41,9%), metallurgia (-38,2%), macchinari e apparecchi (-31,3%). Positiva l’industria elettrica (+7,1%). Tra gli altri comparti manifatturieri, spicca l’andamento fortemente negativo di tessile-abbigliamento (-57,6%), gomma-plastica (-51,9%), legno (-53,3%), cartario-grafico (entrambi -42,4%), chimica (-20,3%), manifatture varie (-35,6%), edilizia (-14,1%) e impiantisti (-16,7%). Negative anche le attese del settore alimentare, tra i pochi a non fermarsi durante il lockdown (-27,3%).

A livello territoriale, il clima di fiducia è negativo in tutte le aree del Piemonte. A soffrire di più è la provincia di Biella (-53,8%), anche a causa della crisi del tessile iniziata ben prima del coronavirus. Seguono Canavese (-51,4%), Alessandria (-39,8%), Vercelli (-39,0%), Verbania (-33,3%), Torino (-32,1%), Cuneo (-27,6%), Novara (-14,9%) e Asti (-3,7%).

Comparto dei servizi. Per le oltre 300 aziende del campione si confermano le attese negative di marzo per tutti gli indicatori. In particolare, il saldo ottimisti-pessimisti sui livelli di attività passa da -22,7% a -17,5%. Quello ordini totali passa da -24,5% a -18,1%. Il saldo sull’occupazione rimane a -3,1%. Le imprese con programmi di investimento di un certo rilievo passano da 18% a 14,5%. Cala di 1 punto il tasso di utilizzo delle risorse (74%), mentre il ricorso alla CIG registra un ulteriore aumento, passando dal 24,7% al 36,7%.

Anche nel terziario si registra qualche variazione per la composizione del carnet ordini. Scendono al 18,4% le aziende con ordini per meno di un mese, il 35,2% ha ordinativi per un periodo di 1-3 mesi, il 18,1% per 3-6 mesi mentre scendono a 28,3% quelle con visibilità oltre i 6 mesi. Stabili i tempi di pagamento. La media è di 73 giorni: il ritardo sale a 92 per la Pubblica Amministrazione, con cui ha rapporti di fornitura circa il 45% delle aziende del campione. In aumento le imprese che segnalano ritardi negli incassi (55%). A livello settoriale, com’era prevedibile, soffrono molto il comparto dei servizi alle imprese (-35,7%), del commercio e del turismo (-17,0%); meno peggio il settore dei trasporti (-6,5%), tiene un po’ meglio l’Ict (-3,3%).

Anche nel terziario si registra qualche variazione per la composizione del carnet ordini. Scendono al 18,4% le aziende con ordini per meno di un mese, il 35,2% ha ordinativi per un periodo di 1-3 mesi, il 18,1% per 3-6 mesi mentre scendono a 28,3% quelle con visibilità oltre i 6 mesi. Stabili i tempi di pagamento. La media è di 73 giorni: il ritardo sale a 92 per la Pubblica Amministrazione, con cui ha rapporti di fornitura circa il 45% delle aziende del campione. In aumento le imprese che segnalano ritardi negli incassi (55%). A livello settoriale, com’era prevedibile, soffrono molto il comparto dei servizi alle imprese (-35,7%), del commercio e del turismo (-17,0%); meno peggio il settore dei trasporti (-6,5%), tiene un po’ meglio l’Ict (-3,3%).